突然ですが、お金が貯まらない人の共通点、知ってますか?

- 何に使ってるか、わからない

- 安いとつい買っちゃう

- ものの管理ができない

- ブランドものを買いすぎる

- 見栄を張りすぎる

などなど、共通点はたくさんあると思いますが、口座をわけていない人も多いと言われています。

口座を分けないでも貯金がたまっていくのは

- 支出より収入の方が遥かに多い大富豪

- 口座外でめちゃくちゃきちんとお金の管理をしっかりしてる人

だけです。

- どんぶり勘定で、家計簿をつけるのがめんどくさい…

- 放っておいたら口座残高が2万円になってしまう

そんな私みたいな家計管理だめだめ女は、絶対に口座分けしないとお金はたまりません。

口座分けをすることで…

- 毎月お金が貯まっていくのが目に見える

- 貯金口座からお金を使うことがなくなる

- 目的別にお金を貯めやすい

とメリットもたくさんあるので、お金を貯めたい人は、絶対に口座をわけましょう〜!

この記事では、家計管理能力ゼロでもできる、口座分けの方法をまとめ、目的別に貯金がしやすい口座を紹介します。

さくら

さくらほっといたら貯金残高が2万円になってしまうほどの、家計管理能力ゼロの私にもできた方法なので、参考になったら嬉しいです〜!

家計改善全体の流れが知りたいならこの記事

貯金の目的別に口座を分ける理由

口座が1つしかないのに、

- 入ってくるお金(収入)

- 出ていくお金(支出)

- 貯めるお金(貯金)

を管理するのは絶対に無理です。

それができる人は、かなり管理能力があります。

1目的、1口座!

楽に簡単にお金を貯めたいなら、これは鉄則です!

口座を分けると…

1つの口座に入っている金額が少なくなる

↓

お金がない気持ちになる

↓

無駄遣いも減る

というメリットもありますよ〜!

お金が貯まる4つの口座分け

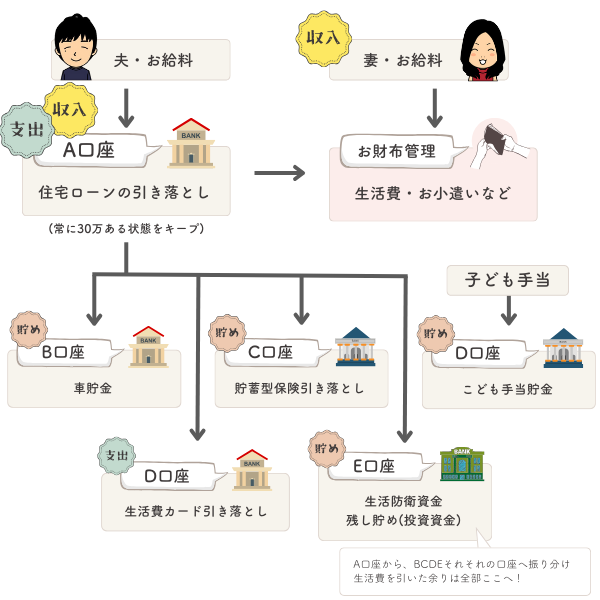

我が家には4種類の口座があります。

目的別に

1)【収入口座】お金が入ってくる口座

2)【支払い口座】お金が出ていく口座

3)【貯蓄口座】お金が貯まる口座

4)プライベート口座

と分けています。

それぞれどういう風に使っているかご紹介しますね。

1)【収入口座】お金が入ってくる口座

わがやの収入用口座

①夫の収入口座

②妻の収入口座

2)【支払い口座】お金が出ていく口座

わがやの支払い口座

①夫の収入口座

②クレジットカードの引き落とし用

本当は、収入口座と支払い口座も分けた方がいいのですが、給料の振込先の指定や、引き落とし口座の指定の関係で難しいこともあると思います。

収入口座と支払い口座は同じでも、貯める口座が別なら大丈夫です!

3)【貯蓄口座】お金が貯まる口座

わがやの貯蓄口座

①子ども手当

②車貯金

③お年玉貯金

④生活防衛資金

⑤残しため口座

①子ども手当

子ども手当はこの口座に入金されて、そのまま貯金されています。

子ども貯金を貯めていくと、1人あたり200万程になります。

子ども手当は、生活費として使ってしまっている…という人は、まず子ども手当の入金口座を、お給料が入る口座と別にしましょう◎

さくら

さくら私も昔は子ども手当は生活費として使ってました。

でも、それを止めるだけでも貯金額は増えていきましたよ〜!

②車貯金

夫の収入口座から

毎月1回、5,000円

ボーナスの月に、120,000

自動でこの口座にお金が移動するように設定しています。

毎月:5,000円×12か月=年間6万

ボーナス:12万円×2回=年間24万

で、年間30万貯まります。

これを10年つづけると…年間30万円×10年=300万円!

この車貯金の方法はFPさんに教えてもらった「車をローンなしで購入する」方法で、車を買い替えた直後に開始しました。

乗り潰すつもりで10年乗って、10年後に一括で買える値段で設定しました

300万目標にしてるけど、きっと次も中古車で300万も使わないだろうなと思っています。

車のローンの金利はすごく高いから、毎月コツコツ貯めて、次の車は一括で買いたいな〜と思っています。

【2023年追記】

2015年に買ったフリードも8年目で10万キロ超えました。

10年乗り潰すつもりで買いましたが…そろそろ買い替えです。

現在車貯金200万円くらい貯まっているので、この金額で買える中古車を一括購入予定です^^

ローンを組まずに車が買えるのは嬉しい!

③お年玉貯金

こどもたちがもらったお年玉やお祝いなどは、子ども名義の口座に残しています。

使い道はまだ未定ですが、子どものために使うようにするつもりです。

貰った額の半分は私が預かり貯金、残り半分は子ども達に渡しています。

大体1万円前後子どもたちの手元に渡るのですが、1年のうちであれこれ考えながら好きなことに使っています。

大人にとっての1万円と子どもにとっての1万円は価値がかなり違うそうです。

子どもの頃に1万円を好きなことに使えるという状況は、とてつもないワクワク感なんだそう。

④生活防衛資金

生活防衛資金は、会社員だと給料6ヶ月分、自営業だと1年分合った方がいいと言われています。

何かあった時のために、生活防衛資金をこの口座に貯めています。目標は多めに300万円!

ここの口座が貯まったら、投資として積み立てNISAを始めたいと思っています。

【2023年追記】

2023年に目標300万円貯まりました〜!

ここの口座はこのままさわらないようにして、いざという時に使いたいと思います。

今までここの口座に毎月貯めていたお金は、積み立てNISAに回します。

⑤残しため口座

やりくり費であまったお金はここに移動しています。

赤字になった月に、生活防衛資金を触らないでいいように、残しためたお金は少額でもここにうつすようにしています。

4)プライベート口座

我が家は夫婦のお財布は一緒で、夫と妻、それぞれのお小遣い制です。

それぞれのお小遣いを管理するために、プライベート口座もそれぞれ持っています。

お財布は一緒だとしても、夫婦がそれぞれ自由にお金を使えるという環境は必要だと思います。

そして、私はパパのプライベート口座にいくら入っているかは全く関与していません

もちろん、逆もしかりです〜!

目的別に貯金するなら、SBI銀行が便利!

目的別に口座を分けるなら、SBI銀行がかなり便利です!

例えば…

- 車貯金 1万円

- マイホーム貯金 2万円

- 旅行貯金 1万円

をそれぞれ貯金したいとします。

その場合…

①総合口座にまとめてお金をいれる

②アプリでそれぞれの目的口座に移す or 設定で指定の日に自動で移動

という感じで、1つの口座の契約で、最大10こまで目的別口座で貯金を分けることができます

しかも、それぞれの目的達成度もでてやる気もUPしやすい!

詳しくはこの記事に書いているので、気になる方は読んでみてくださいね。

貯まる仕組みはこう使う!

実際に口座を目的別で分けたら、1か月に1回、こうやって使っています

自動設定しているので、することは何もないです!

- 先月の残りがある場合は、残し貯め口座へ

- 引き落とし分を、支払い口座へ

- それぞれの貯金口座へお金を移動

- 毎月の生活費をおろす → 手元で管理

こんな感じで、銀行で振り分け作業を行うのは月に1回です。

振り分けが終わったあとは…

- それぞれの口座から、引き落とされる

- それぞれの口座にお金が貯まる

- 手元にある1か月の予算のお金で生活する

という感じです。

さくら口座の設定で、自動送金ができる場合はもっと簡単に管理ができます!

毎月決まった作業しかする必要がなく、これを毎月繰り返すだけでお金が貯まっていくので、めんどくさがりさんにもおすすめです!

口座を分けることが貯まる仕組みの第一歩!

目的別で口座を作るのは確かに面倒な作業だけど…

1度作ってしまえば、あとは、目的に合わせて貯めていくだけです。

何の貯金が、今いくら貯まっているのかが目に見えると、すごくテンションもあがります♡

口座を分けて、お金が貯まる仕組みを作り上げていきましょうね〜!