私はお金があればぱっぱらぱーと使ってしまうザル女で、結婚して子どもが産まれても、貯金残高が2万円になるほど家計管理ができない女でした。

20代後半の我が家は、まさに「貯金がない家庭」でした。

- 主人にこの支払いどうなってる?

- いま貯金どれくらい余裕ある?

と聞かれても、答えられない…そんな状況でした。

長男出産後、家庭の事情で私は仕事に戻れなくて、我が家は一馬力になりました。

私は、自由に使えるお金があって、羨ましい…と、共働きの友達をねたんでばっかりでした。

でもそんな自分が嫌で、惨めで、このままじゃダメだ!と一大決心!

めんどくささに打ち勝って、お金のプロ・FPさん(ファイナンシャルプランナーさん)に家計相談をお願いしました。

FPさんに家計相談し、赤字家計をみてもらい、FPさんのアドバイスを1つずつ実行した結果…

少しずつですが、貯まる家計へと変わっていきました。

さくら

さくらいまでも思うけど、あの時の私まじでグッジョブ!

27歳で貯金残高2万円だった私も、38歳でやっと資産1,000万円を達成!

どんなにザル女でも、正しい知識をもとに少しずつ行動を変えることで、資産を増やすことができると実感できました。

詳しいロードマップはこの記事

そんな私が資産1,000万円を達成して思うこと…

今の家計状況と未来の支出を考慮して、今から死ぬまでの一生の間でお金の収支が問題ないかをシュミレーションするのがライフプランニングです。

子どもの教育資金・老後の生活資金だけじゃなく、旅行や車の買い換え、趣味にお金をいくらつかえるのか?など、気になることたくさんありますよね!

今投資を始めたら、何年ごにどれくらいのリターンがあるのか?も気になるところ!

そんなお金の気になる!をまるっと見える化するのがライフプランニングなんです。

さくら

さくら私も10年前、ライフプランニングしてもらって、家計のヤバさを実感しました。

今回は、積立NISA(新NISA)を始めることで、どれだけ資産がかわるのか?を見てもらいたかったので、ライフプランニングをお願いすることにしました。

この記事では、

- ライフプランニングはどんなふうに進むのか?

- ヒアリングではどんなことを聞かれるのか?

- ライフプランニングでわかることとは?

- どこでライフプランニングをおねがいできるのか?

など、ライフプランニングしたことない人が気になる内容をまとめます。

ライフプランニングの進み方

ライフプランニングはこんな感じで進んでいきます!

ライフプランニングに必要な内容をFPさんがヒアリングします。

プランニングしてみた結果を共有してもらいます!ここが1番ドキドキ!

プランニング結果を見て、もっとこうした方がいいのでは?と思うところを1つずつ改善していきます。

ライフプランニングのヒアリング内容

ライフプランニングのために、FPさんからヒアリングをしてもらう内容はこんな感じでした。

ヒアリング内容

- 家族構成(名前・年齢)

- 収入(給与や副業など)

- 毎月の支出(家賃・光熱費・生活費など)

- 子どもの習い事費用

- 投資に回している金額

- 貯金している金額

- 保険の金額と内容

- 子どもの進路(大学に行くのか?理系・文系?一人暮らしするのか?など)

- 子どもへの支援(大学時代の仕送り・結婚や出産時のお祝い金など)

- 将来の楽しみ(旅行やくるまの買い替え、趣味にかける費用など)

今ある支出だけじゃなく、未来にかかるお金や、未来にかけたいお金など細かくヒアリングしてもらいました。

さくら

さくら保険の内容とか確認しておいた方がいいですね◎

車は何年おきに乗り換えたいとか、

旅行に何年ごとに行きたい!とか、

どんな楽しみにお金を使いたいか?も考えておくと、リアルなシュミレーションになります!

我が家は、今の家計状況に加えて、こんな希望でシュミレーションしてもらいました。

- 子どもは2人

- 大学は2人とも私大で、文系・理系に1人ずつ進学

- 大学時代、実家暮らしと1人暮らしが1人ずつ

- 仕送り額は7万円

- 車は10年に1回買い換え

- 毎年10万円程度の小旅行・卒業年度で30万円ほどの家族旅行

子どもの進学先とか、全く未定だと思うんですが…お金がかかる方の進路を選んだり、私みたいに平均的なところを選んだり、家計によってさまざまなようです!

シュミレーション結果

上記のヒアリング内容でシュミレーションしてもらった結果…!

とのことでした。

さくらとりあえず、破産するような家計管理ではなくほっと一安心♡

ただ詳しく内容をみていくと、気になるところもあって…

- 子どもが高校を卒業するころに、現金の貯金がそこをつく

- 子どもの進学時期と車の買い換え時期が重なって支出が多い

- 今加入の生命保険では、まかないきれない可能性が高い

- 投資型の保険を払い済みにするのか?

というかんじでした!

子どもが高校を卒業するころに、現金の貯金がそこをつく

さくら

さくらえ!現金足りないじゃん!

と、ライフプランニングのグラフを見てめちゃくちゃあせりましたが…

FPさん

FPさんここは教育資金を保険で貯めてらっしゃるので、それで補えば問題ないですね〜!

とFPさん。

グラフでみると、現金がゼロになってるため、資金が足りないようにみえるけど、そこを準備してる保険で補えば問題ないよ!とのことでした。

さくら現金だけでは、大学に入ってからのお金(授業料や仕送り)はまかなえないってことを、シュミレーションで目の当たりにしました!

教育資金の準備、ほんと大事!!

子どもの進学時期と車の買い換え時期が重なって支出が多い

FPさん49歳が1番支出が多い年ですね〜

私たち夫婦が49歳の時にまちうけてる支出

- 普段の生活費

- 長男大学4年・次男大学1年で、2人分の大学費用(授業料・入学準備資金・仕送り代)

- 卒業旅行(30万予定)

- 車の買い換え(200万予定)

今38歳なんですが、来年の車検までに車の買い換えをする予定で、それから先は10年ごとに車を買い替える予定ですとヒアリングの際FPさんに伝えていたんです。

ヒアリングの時は何も思わず10年で買い換え〜と伝えましたが、49歳は私の人生の中でも1番お金がかかる時でした。笑

まったく気づいてなかったです。笑

車貯金も10年で200万円貯まるようにコツコツ積み立てているので、実際は1番お金がかかるときに来ても問題ないかな〜とは思いますが…

FPさん1番支出が多い年に買い換えをせず、多少前後させることを考えておいた方がいいかもしれませんね〜

とFPさんも言っていました。なるほど。

今加入の生命保険では、まかないきれない可能性が高い

さくらなんと!生命保険が足りない!

主人が亡くなったら、1,000万円ほど保険が降りるようになっています。

FPさんがいうには…

- 子どもは2人

- 大学は2人とも私大で、1人は文系・1人は理系に進学予定

- 大学時代、1人は実家暮らしで、1人は1人暮らし予定(仕送り額7万円想定)

- 車は10年に1回買い換え

- 毎年10万円程度の小旅行・卒業年度で30万円ほどの家族旅行

という今の希望を主人が亡くなったあとも変わらずにこなすとしたら、2500万円ほど必要になるということでした。

プランニング結果を聞きながら思い出したんですが、主人の生命保険に入る時は、本当にお金がない赤字家計時代で…

主人に万が一のことがあったら、子どもたちには大学を諦めてもらうか、奨学金でやってもらおうと夫婦で決めて、今の生命保険に入ったんでした。

FPさん保険加入当時と同じように、奨学金でまかなっていくという考え方もありですし、

経済状況も変わって今少し余裕があるのでしたら、新たに安い掛け捨ての保険に入ってもう少し保証をつけるという考え方もありますね。

とのことでした。

投資型の保険を払い済みにするのか?

私たちが資産形成のために、投資型の保険(アクサのユニットリンク)に入ったのは、2015年でした。

2014年に一般NISAが始まったばかりで、制度として本当に続くかどうかわからない状況だったし、2018年開始の積立NISAはまだないときでした。

2012年には貯金残高2万円だった我が家も、2015年には少しずつ家計が改善していて、手元に120万円ほど資金があったので、少しでもお金を増やすために投資型の保険(アクサのユニットリンク)にはいりました。

毎月2万円保険料を払い、運用を続けて、今は年利12%ほどで運用されています。

FPさん運用の利率は悪くないので、このまま払い済みにして、今支払っている金額の運用だけを続けるという考え方もあります!

とFPさんがおしえてくれました。

払い済みにすると、毎月払っていた2万円を掛け捨ての生命保険と積立NISAに使うことができるようになります。

さくら

さくら掛け捨ての保険に入る分、投資に回せる資金は減るけど、保険✖️投資のユニットリンクで投資を続けるよりは、新NISAで投資する方が利率もいいから、結果資金は増えそう!

ユニットリンクを払い済みにすると、私の生命保険の補償額も変わるので、そこを確認して次回詳しく話を進めていきます。

そのほか聞いてみたこと

さくら

さくらがん保険って、いるとおもいますか?

FPさんがん保険にかんしては…正直正解がないです!

FPさんのお話をまとめると…

- 現在の医療では、入院日数がかなりへっているので、入院日数×いくらの保険はあまり意味がない

- がん保険に入っていたとしても、保険を使う時に自分の受けたい治療が保険対象内かわからない

- もし入るとしたら、診断時にまとめてお金が入るタイプの保険の方が、使い勝手がいい

- 今は若いので、がんになる確率はかなり低い。

がんになる確率があがる50歳以降、もしものための治療費の準備をするのだとしたら、必ずしも保険で準備する必要はない。

昔は、NISAなど知識があまりない人でも投資できる制度がなかったので、もしものためのお金の準備は保険でするのが当たり前だったと思います。

でも今は、保険で準備することもできるし、投資で準備することもできる。

自分たちが負担なく安心してできる方法で、万が一のためのお金の準備ができればいいのかな〜と腑におちました。

さくら正解がないので、自分たち家族にあった方法を選択していくのが大事ですね!

ライフプランニングをしてもらって思ったこと

今回のライフプランニングの結果を見て、思うことがたくさんありました!

- とりあえず破滅するような家計じゃなくて一安心

- 保険の見直し大事!

- 現金だけで将来の支出を準備するのは危険

- 貯金・保険・投資のバランス大事

- 自分の家族が大事にすることや生き方を明確にするの大切

お金に対する価値観も、どこにお金をかけていくのか?という優先順位も家庭によってバラバラだと思います。

わがやの場合、

- ものよりも経験や思い出重視(ブランドの服・車 < 家・旅行)

- 未来だけでなく、「今」も楽しみたい

- 流れや流行りに流されず、自分たちがいいと思うものを選ぶ

という価値観が主人と私の中で共通してあります。

なので、今回のライフプランニングの結果を踏まえ、私たちの価値観とすり合わせ、今後の方針を決めたいと思っています。

具体的には…

- 主人の生命保険の保証を増やすのか?

- 投資型の保険(アクサのユニットリンク)の掛け金をどうするのか?

あと、今回のライフプランニングには特に関係なかったんですが、私の健康保険の保障内容も気になっているので、そこも要検討です!

さくらこのライフプランニングの結果をもとに主人とマネー会議します!

今後の我が家の方針はまた別記事にまとめますね〜。

ライフプランニングを依頼できるところ

FPの資格を持っている人であれば、ライフプランニングの作成はできます。

なので、

- 銀行の窓口

- 保険の総合案内所

- ハウスメーカー提携のFPさん

- FP事務所

などで依頼をすることはできます。

銀行やハウスメーカーと提携しているFPさんは、提携先に情報を流したり、提携先に有利なようにプランニングするという噂も聞くので、

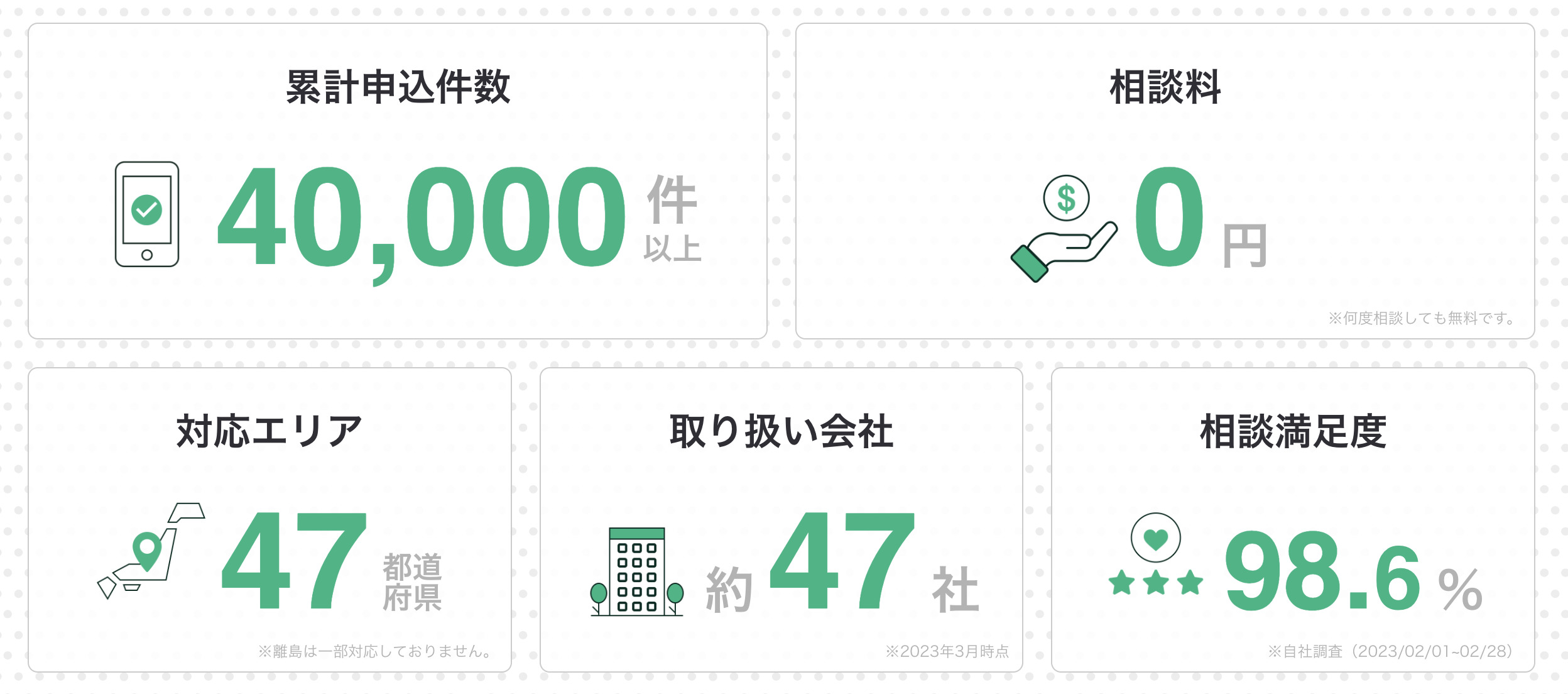

独立したFPさんがたくさん所属しているマネーキャリアを私はいつも利用しています。

マネーキャリアって、どんなサービス?

株式会社Wizleapさんが運営するサービスで、「お金に関する全ての悩みをオンラインで解決することを目指す」ということをモットーに行われているお金の相談サービスです。

- ライフプランの診断・相談

- 保険の相談

- 住宅ローンの相談

- 資金形成(IDECO・NISA・投資など)

- 家計管理の相談

- ふるさと納税

- 節税対策

などなど、お金全般相談できます!

さくら家計管理の相談までできるの、すごいですよね〜!

お金の不安…だれに相談できるの?

もちろん、プロのFPさんに相談できます!

相談したい内容を予約の時に伝え、相談内容にあった専門のFPさんを紹介してもらえます。

47都道府県、離島の一部以外は対応していますし、オンライン相談だから、自宅で気軽に受けられます✨

さくらオンライン相談だと、出かける準備も不要!

出かけて相談する時よりも準備が楽で、気軽に受けられるのがうれしいですよね。

子連れで相談だと地獄だし…

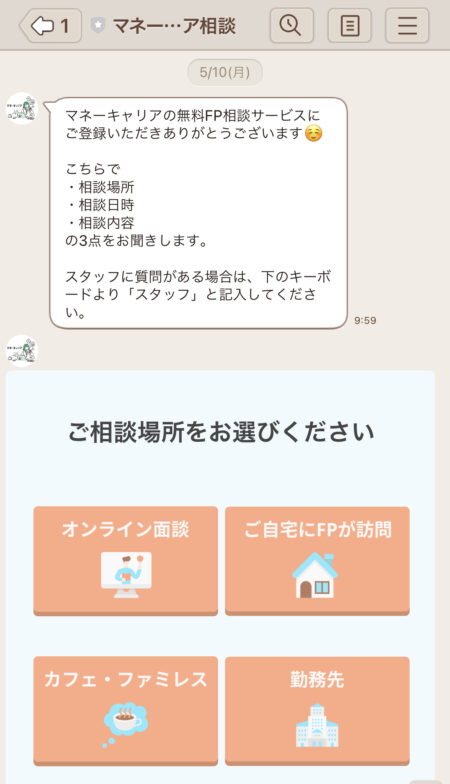

【電話不要】LINEやサイトから簡単予約!

\予約はLINEでも簡単にできます/

相談場所・日時・相談内容をLINEで送るだけで予約できます。

もちろん公式サイトからも24時間予約できます!

簡単に予約できるのいいですよね〜!

毎日、仕事・子育て・家事に追われていると、電話予約可能な時間に電話するのを忘れてしまうことってよくありますよね…

でもLINEや公式サイトで予約ができるので、寝る前でもトイレ中でもさっと予約できるのがありがたい!

さくら希望の日時を送信したあとに、面談を受けられる日を調整して送ってくれます。

夜中にLINEした場合、日程決定までは少し時間がかかりますが、24時間受付してもらえるのはありがたいですよね!

相談した人だけもらえる「ライフプランの教科書」

相談した後にアンケードに答えた人だけもらえる、ライフプランの教科書があるんですが…

これもおもしろかったですよ〜!

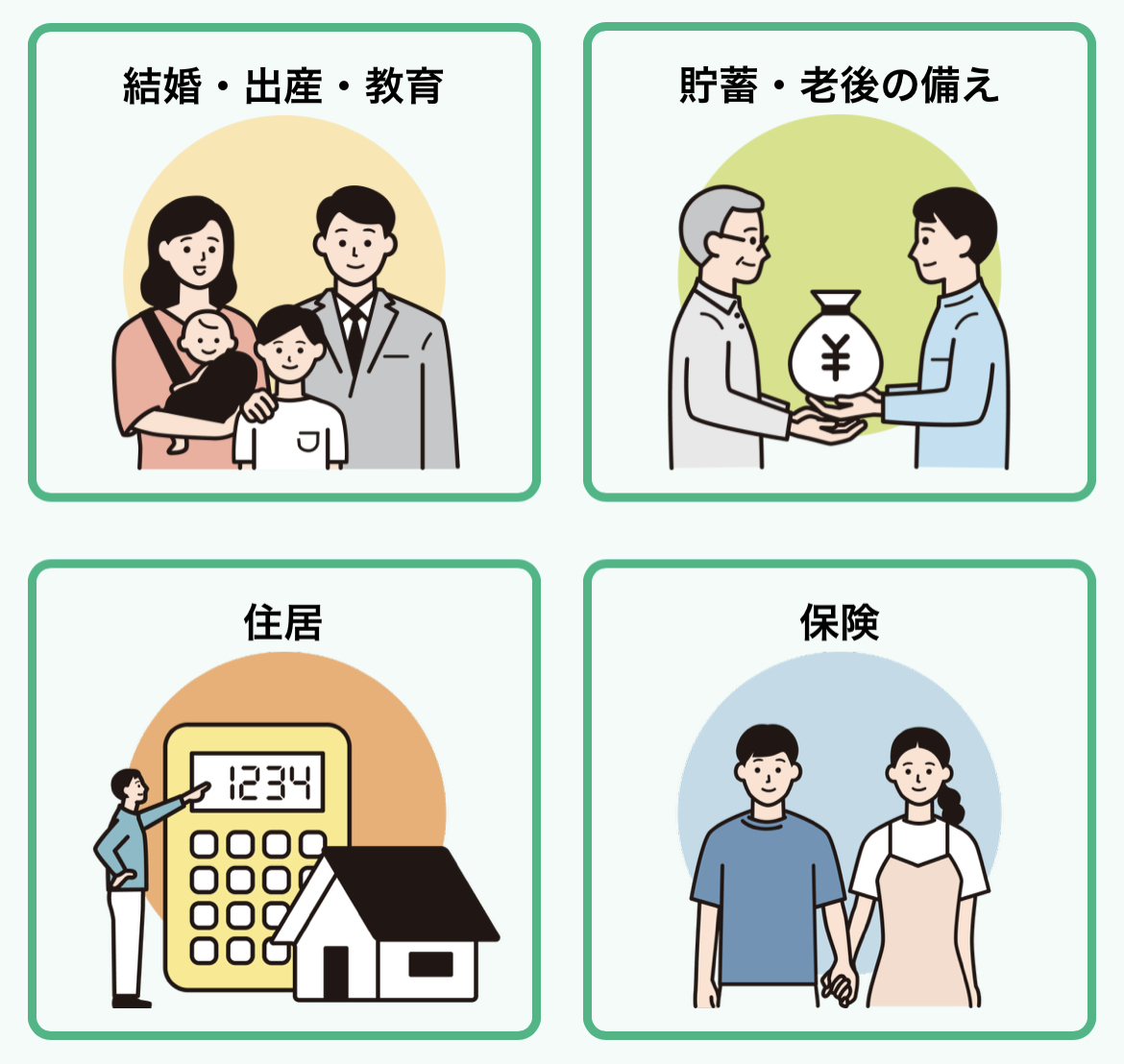

\ライフプランの教科書✨/

お金に関するあれこれが、Q&A方式で書いてあって、わかりやすいです♡

カテゴリーは4つ!

- 結婚・出産・教育

- 貯蓄・老後の備え

- 住居

- 保険

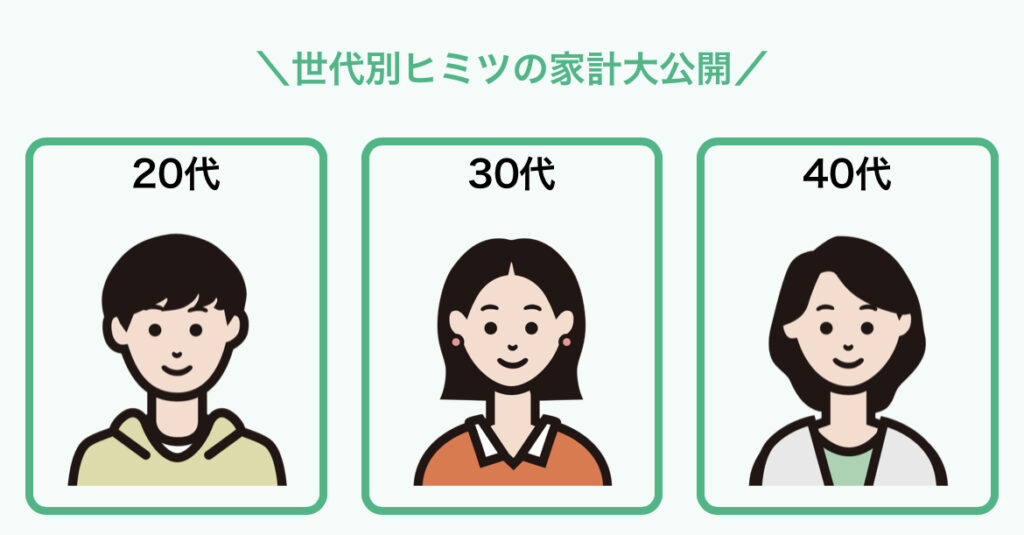

それ以外にも、家計が年代ごとに公開されています。

自分と同世代の家計管理がのぞけちゃうのって楽しいですよね!

「ライフプランの教科書」がもらえるのは、マネーキャリアさんだけです。

無料相談を受けた人のクチコミまとめ

サービスを受けた人の口コミもまとめてみました!

良いクチコミ

マネーキャリア2回目の相談で、ポートフォリオが決まりました。運用資産の半分を世界株、残り半分は、現金と国債、外貨建て債券の既発債2〜5年、先進国債券(投資信託)になりました。これを5%運用で、老後物価連動により、2%か3%引き出していく予定です。

Twitterより引用

マネーキャリアの無料ライフプラン相談を受けました。結果、退職しても家計的には問題ないとのこと。ひと安心です。

念のため後日マネーフォワードの無料FP相談も受ける予定。

Twitterより引用

そして、マネーキャリアの相談はなかなか良かった。 この歳でお金について無知すぎて恥ずかしい

Twitterより引用

保険の見直ししようと思って、マネーキャリアの人と面談したら今入ってる医療保険が死亡保険に特化した医療保険で更に天災での怪我以外保険適用外だったらしくとんでもねぇクソ保険に何十年も金吸取られてたと知って憤慨中。

Twitterより引用

マネーキャリアで相談して、知識が増えたり、今入ってる保険を見直せたり、次進むべき道が明確になった!という口コミがありました。

悪いクチコミ

マネーキャリアの担当者たまたまハズレだったのかもしれないが不愉快です〜もう二度と使いません〜

Twitterより引用

FP相談が無駄だということがわかっただけでも収穫だったと思うか

マネーキャリアの悪い口コミはネット上にあまりなかったです。

考えられるデメリットとしては…

- ZOOMが使えない・ログインできるか不安

- 個人情報や家計状況を他人に話すのが嫌

- 担当者が合わない場合がある

- 店舗がないので、対面相談の場合は自宅かカフェなどになる

という感じでしょうか。

ZOOMを初めて使う方は、不安があるかと思いますが、

ZOOMのアプリをPCやスマホにインストールした後は、マネーキャリアさんから届くLINEやメールをクリックするだけでつながるので、意外に簡単です!

担当のFPさんの情報が前もってわかるのもありがたいですよね!

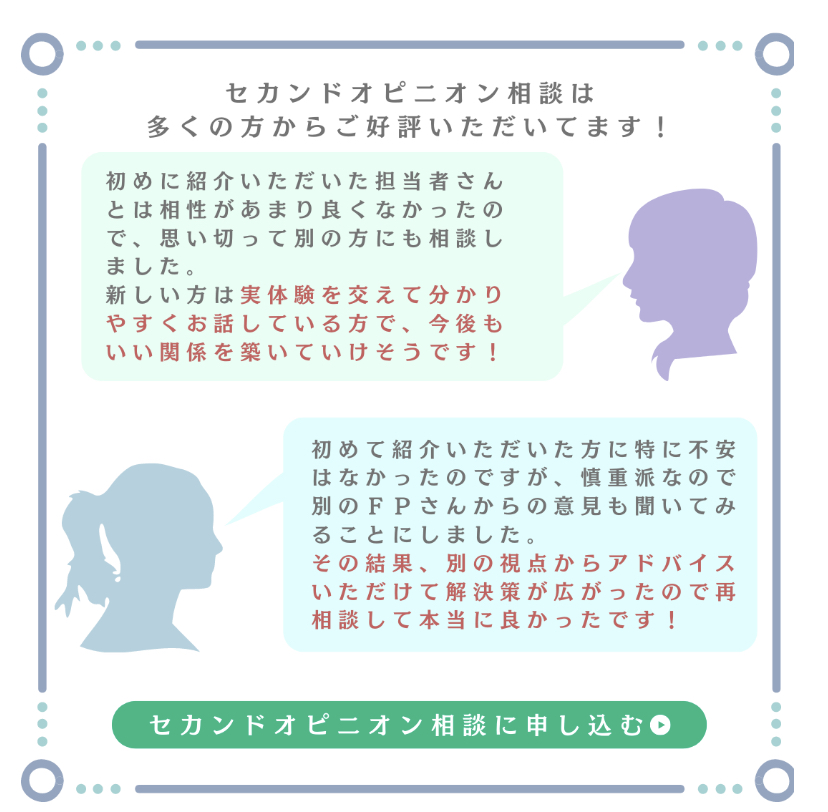

また、マネーキャリアさんでは、セカンドオピニオンも実施しています。

- 担当の人が合わなかった

- もっと他の人からも情報を聞いてみたい!

そんなときも無料で相談しなおせます。

私も1回だけ合わないな…と思う方にあたってしまったので、担当を変えていただきました!

女性の方がいいな〜などFPさんの希望がある場合も、前もって伝えておいたら、希望通りのFPさんを紹介してくれますよ〜!

さくら私が今お世話になってるFPさんは、話し方もわかりやすく、投資の知識も豊富で頼りになります!

気になる方は、InstagramでDMくださいね〜。

無料で相談できる理由

無料で相談できるのは、保険の代理会社から手数料をもらっており、その手数料で運営が成り立っているからです。

大体の保険相談において、無料相談の場合は保険会社や保険の代理店から、有料の相談の場合は相談者から収益を得ています。

無料の相談だと、保険会社から手数料をもらってる分、保険の勧誘がすごいのでは?と思う方もいるかもしませんが、実はそうではありません。

マネーキャリアでは、強引な案内で保険に加入してくれる方がいたとしても、納得できずにすぐ解約してしまった場合、代理店や担当者にペナルティが課せられるそうです。

そして、ペナルティの回数が多くなると、保険会社から代理店契約を断られることもあり得ます。

なので、強引な勧誘をする保険代理店は自然となくなっていくのです。

マネーキャリアの無料相談がおすすめな人

- 自宅で気軽に相談したい人

自宅でZOOMに繋ぐだけでさくっとオンライン相談できるので、本当に気軽です。

わたしも始まる5分前までテレビ見てましたし、ズボンはパジャマのまま相談受けた…ってこともあります。笑 - 何回も相談したい人

私もそうなんですが、お金について相談したいことってたくさんありますよね?

家計診断・住宅ローン・投資・子どもの教育資金・老後貯金などなど…さまざまなお金の悩みについて、納得できるまで何度でも相談できるのは、すごくありがたいですね。 - 自分に合う担当FPを見つけたい人

マネーキャリアでは、セカンドオピニオンのサービスがあるので、万が一担当が合わなかった場合でも、別の方に相談し直すことができます。 - 強引な勧誘が苦手な人

マネーキャリアでは、強引な勧誘で保険の加入をすすめたFPさんには、ペナルティがあります。

そのため、強引な勧誘が苦手な人も安心して相談できる環境が整っています。 - 時間がなかなかとれない人

予約の電話ができない人も、24時間公式サイトや公式LINEから予約できます!

店舗に出向く必要もないので、移動時間も不要です!

ライフプランニングまとめ

ライフプランニングは、面倒なところもありますが、自分の未来のお金を考える時には必ず必要です!

ぼんやり感じていた不安が、資料を見ることで明確になったり

このままでいいのかな?とおもっていたけど、安心したり…

見える化することで感じることはたくさんです!

- 今まで1回もライフプランニングしてもらったことない!

- ここ最近お金のこと考えてないな…

というかたは、この機会にライフプランニングやってみてくださいね〜。