マイホームの土地が決まったあと、ハウスメーカーの担当さんに

営業さん

営業さん次回の打ち合わせまでに、ローンどこにするか考えておいてくださいね

と言われました。

さくら

さくらえ?もうですか?

と、正直思ったより早くローンの話になりました。

住宅ローンといえば、永遠の悩みポイント「固定金利と変動金利どっちがいいんだ!?」問題がありますよね。

どっちの金利の方がお得だったのか?は、ローンを払い終わるまでわからないことではありますが…

今回住宅ローンを契約するにあたって、FPさんに相談したり、色々調べて、たくさん考えたので、この記事にまとめます。

私はお金の専門家ではないので、ある1人の施主の体験談として読んでもらえると嬉しいです。

固定金利・変動金利とは?

契約時に指定された金利が一定期間続く住宅ローンのこと。

期間は様々で10年固定や35年固定などがある。

市場の金利に連動して、金利が上がり下がりするローンのこと。

年に2回金利の見直し、5年に1回返済額の見直しが行われる。

固定金利と変動金利どっちがお得?

さくら

さくら少しでも金利は払いたくない!

お得な金利の方を教えてください!

とFPさんに質問した私たちでしたが

FPさん

FPさん変動金利がお得か・全期間固定金利がお得かは、ローンの支払いが終わったときじゃないとわからないんです。

とFPさんから言われました。

もちろんどっちがお得だろう?と考えて金利を選ぶのも間違いではないのですが、

自分の家庭にはどっちの金利があっているか?で選ぶのことも大事ですよ。と、教えてもらいました。

FPさん例えば…

金利があがっても対応できる場合は、変動金利を選び、

金利が上がることで対応できなくなりそうなら、全期間固定金利を選ぶ

と言うような考えですね。

金利は上がるか下がるか、誰にもわかりません。

リーマンショックのような世界的な事件が起きるかもしれないし、起きないかもしれない。

ただ、2019年の今、住宅ローンの金利が、めちゃくちゃ安いことは間違いないです。

住宅ローンの金利が安いということを踏まえて・・・

- 変動金利と固定金利のメリット・デメリット

- 向いている人はどんな人か?

を話していきますね〜と、FPさんにおしえてもらいました。

FPさん直伝!変動金利のメリット・デメリット

- 固定金利より金利が低い

- 金利が変動することで、支払額も変動する

ただし、こんなルールもあります。

- 金利が変わっても支払額は5年間変わらない

- 上限125%のルールがあるから、支払額が急にガンと上がることはない

金利が変わっても支払額は5年間変わらない

半年に1回の金利の変動時に、金利が上がった!となっても…

- 支払い総額は5万で変わらない!

- 内訳が、金利1.5万・元金3.5万という内訳に変わる。

金利が上がっても、毎月の支払い額は変わらないが、支払いの内訳がかわるの、元本の金額は減りが少なくなるということです。

逆に金利が下がれば、毎月の支払い額は変わらないけど、元本の金額の減りは多くなるということですね。

FPさん実際の金利・金額ではなく、わかりやすい単純な数字にしています。

上限125%のルールがあるから、支払額が急にガンと上がることはない

変動金利の場合、5年単位で、毎月の支払額が変わります。

ただ、今払ってる金額の125%を超える金額にいきなりなることはありません!

例えば、毎月10万の支払いをしている場合、いきなり12万5000円を超える返済額に上がることはないということです。

住宅ローン・変動金利が向いている人

変動金利が向いている人

- 金利が安いうちに、共働きでめちゃくちゃ働いて、繰り上げ返済をたくさんしようと思っている家庭

- 金利が上がっても、(月々の家賃の支払いが上がっても)、貯蓄や毎月の収入から問題なく対応できる家庭

- 金利があがると、給料も上がる人

- 住宅ローンの金利のチェックをこまめにして、乗り換えなども問題なく検討・実施できる家庭

金利が上がるということは、景気がよくなってることも多いので、営業職の方なんかは、お給料もあがってる可能性があるそうです。

金利が上がるとお給料も上がる!金銭的に余裕がある!という方は変動金利で、支払いが増えても対応できるのではないでしょうか。

これだけはやめて!

住宅ローンの契約をするときに、

全期間固定金利の金利では月々の支払いができないからって、変動金利を選ぶ

というのは、本当に危ないから絶対やめてください!とFPさんが言っていました。

低金利の今、変動金利での契約は今後金利が上がることを想定して契約することが必須条件です!とのことでした。納得〜!

FPさん直伝!全期間固定金利のメリット・デメリット

- 金利・支払額が共に一定なので、月々払う金額に変動がない

- 変動金利より、金利が高い

- 返済期間が長いほど、金利は高い

固定金利のメリットはなんと言っても、支払い金額が、変わらないこと。

ローンを払い終えるまで、金額が変わらないので、支払い計画が立てやすいです。

変動金利の金利が上がった時でも、全期間固定金利だと金利はあがりません。

でも逆に、変動金利の金利が下がったとしても、金利はさがりません。

住宅ローン・全期間固定金利が向いている人

全期間固定金利が向いている人

- 金利の変動で支払額が変わるのが不安・考えたくないという人

- ローンを申し込む時点で、全期間固定金利の金利の金額でも問題なく支払いができる人

- 今後収入があがる予定のない人

住宅ローンの金利があがります!というニュースが流れたとしても返済額を気にしなくていいのは、精神的に穏やかで過ごせそうですね。

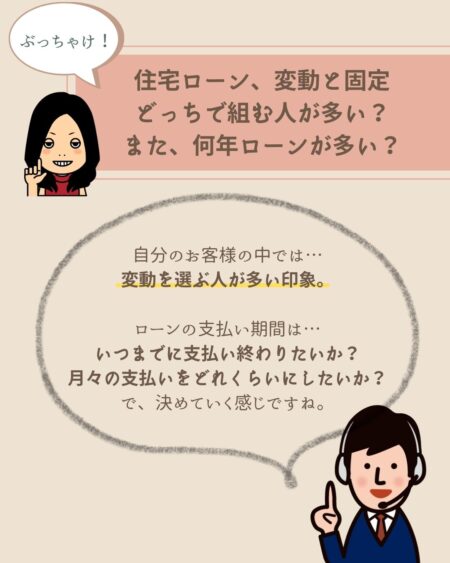

2021年現在、変動と固定はどっちを選ぶ人が多いの?

2021年5月にマネーキャリアのFPさんに、フォローワーさんから質問があった住宅ローンのあれこれを聞いてみたんだけど、その時は変動を選ぶ人が多いとおしえてくれました。

低金利の今、やっぱり、金利の低さで変動を選ぶ人のが多いみたいですね。

他にも…

- ぶっちゃけ!固定と変動どっちがお得?

- 今現在1番お得な住宅ローンはどれ?

- 住宅ローンで破産しないためには…?

など聞きました。

住宅ローンのことをもっと詳しく知りたい人はこの記事も読んでみてくださいね。

住宅ローンの金利 まとめ

変動金利と固定金利、どっちで借りた方が金利が安いのか!?

それは、残念ながら…支払いが終わったときでないと判断できないとのことでした。

わたしも住宅ローンを選び出したころは…

- どっちがお得か!?

- まだまだ金利も上がらないだろうから変動かな?

- いや、今の金利は底だからきっとあがるよね…

なんてあれこれ考えてたけど、そんな未来のことどうなるかわかりませんでした(当たり前。笑)

どっちがお得か?を考えるのも大事だけど、

「自分の家庭には、どっちの金利の支払いが向いているのか?」

をよく考えて、金利を選ぶことの方が大事ですね。

自分の家庭にはどっちの金利の支払いが向いているのかわからない…

そんな場合は、お金のプロFPさんに相談してみるといいですよ〜!

- いくらの住宅ローンなら、問題なくローンを支払い終えられるのか?

- 変動金利と固定金利でどれくらいの金額の差があるのか?

- 自分たちに向いてるのはどちらの金利なのか?

などなど、自分たちにあったプランニングをしてくれるので、かなり助かります!

我が家のプランニングの様子

【おまけ】さくらんちが選んだ金利とその基準は?

ちなみに我が家は…

- 公務員のような給料体系なので、お給料が景気に左右されることはない(月々の収入はほぼ一定・あまりあがらない)

- 金利の変動を常に気にしてしまうタイプなので、変動だと気が気じゃない。笑

- 今は全期間固定金利でも金利が低く、固定金利の金利でも月々の支払いができそう

- 全期間固定金利の中でも、何があっても35年利率が変わらないのはフラット35だけ

- フラット35に団信(団体信用生命保険)の保証が含まれるようになった

ということで、フラット35の全期間固定金利にしました!

ある1人の施主の判断基準として参考になれば嬉しいです